Algoritmehandel med aksjer

Handler du aktivt med større volum eller i illikvide aksjer og vil ha bedre ordreutførelse? Hos oss kan du handle effektivt med algoritmer.

Registerer deg på 3 minutter med BankID

Optimaliser din strategi med algoritmer

Algoritmer gir deg muligheter vanlige ordretyper ikke kan gi. Ved ordrelegging med enkle limit-ordre velger du i prinsipp kun volum og pris. Med tilgang til algoritmehandel kan du i stedet velge mellom ulike strategier tilpasset ditt behov. Hos oss har du mulighet til å handle med flere standardiserte algoritmer og som aktiv trader kan du få tilgang til enda flere og mer avanserte algoritmer.

Mer effektiv handel med algoritmer

Algoritmehandel passer for deg som handler aktivt på børsen og vil redusere dine ordrers påvirkning på aksjekursen. Ettersom hvert verdipapir og situasjon er unik, kan du som kunde hos Pareto Securities dra nytte av følgende algoritmer:

- Participate (10%, 20%, 30%): Når du vil handle en viss andel av volumet

- Darkpool: Når du søker etter skjult likviditet i darkpools

- Over-the-day: Når du vil selge en større post jevnt i løpet av dagen

- Stealth: Synes ikke i ordreboken og leter etter volum i darkpools. Handler i markedet hvis det er innenfor limit

- VWAP: Når du vil spre ordren over dagen etter et historisk handelsmønster

Hva betyr "lit" og "darkpool"?

Begrepet "lit" brukes om markedsplasser der likviditeten i markedet vises i ordrebøkene, som i primærmarkedet og MTF-er (alternative markedsplasser). Skjult volum, ofte kalt "darkpools", brukes om markedsplasser der priser og volumer ikke vises og handler skjer innenfor spreaden. Det er ulike typer skjult volum:

- Darkpool: Var den første typen darkhandel i Europa. En markedsplass som handler midt i spreaden (midpoint).

- Periodic Auction: Når det finnes kjøpere og selgere som matcher i pris, starter en auksjon som kan ta opptil 100 millisekunder, der auksjonsprisen er midpoint.

- Conditional venues: Markedsplasser der kjøpssiden kan se og velge å handle mot ordre i instrumenter der de har interesse.

- Systematic Internalisers: Bilateral handel direkte med en market maker, kan være en HFT-aktør eller en riskbok hos en bank.

Lær mer om de ulike algoritmene

Over-the-day (TWAP)

Når du vil handle en større post jevnt i løpet av dagen

En over-the-day-algoritme sprer ordren ut over dagen. Algoritmen kan passe for handel i mindre selskaper.

Over-the-day kan også passe hvis du ønsker å kjøpe eller selge en større posisjon i markedet innenfor en viss limit, som ikke trenger å bli umiddelbart utført og samtidig som ønsker å oppnå en bedre pris enn ved en ren limit-ordre.

Mer om over-the-day

Over-the-day-algoritmen er en TWAP-algoritme (Time Weighted Average Price) som sprer orden jevnt ut over dagen fra ordreinnleggelse til stengning.

Ordren til deles opp ordren i like store deler basert på tiden fra ordren ble lagt og frem til børsstengning. Algoritmen vil handle passivt og lineært gjennom dagen.

Over-the-day skiller seg fra VWAP med at den deler opp ordren i like store deler og handler den jevnt i løpet av handelsdagen. VWAP-algoritmen deler opp ordren og handler ut et historisk handelsmønster i aksjen.

En risiko er at algorimen kan gi lav omsetning i auksjoner. Den er med i åpningsauksjonen om ordren er lagt før børsåpning. Det volumet som ikke er handlet i løpet av dagen vil delta i sluttauksjonen. Dersom aksjen handles utenfor limiten, vil algoritmen stoppe ordren. Restordren vil da spres ut over resten av dagen om aksjen handler innenfor limiten på ordren.

Er verdien av ordren mindre enn eller tilsvarende 700 dollar vil hele ordren bli handlet med én gang.

Participation

Når du vil handle en viss andel av volumet

En participation-algoritme har som mål å handle en viss prosentandel av volumet i markedet innenfor limiten på ordren.

Participation kan passe for større ordre, ordre som ikke trenger å bli utført og hvor du er forberedt på å betale spreaden, og i volumvolatile aksjer hvor handelen varierer fra dag til dag.

Mer om participation

En participation-algoritme har som mål å handle en viss prosentandel av volumet i markedet innenfor limiten på ordren.

Du kan bruke 10, 20 og 30 % participation-algoritmer i alle våre handelstjenester. En høyere deltagelse i markedet der du handler større prosentandel av volumet, vil som regel bli gjennomført fortere, men også fører til større påvirkning på markedet og aksjekursen.

Er verdien av ordren mindre enn tilsvarende 700 dollar vil hele ordren bli handlet med én gang.

En risiko ved bruk av participation-algoritmer er at du kan oppnå en dårligere snittpris på ordren enn ved å benytte en avvikende limit-ordre. Participation-algoritmer i aksjer med lav likviditet kan gi en svakere snittpris om andre aktører i markedet tar volumer i ordreboken, siden algoen må handle for å holde følge med volumet i markedet.

Eksempel ved bruk av «Participate 10%» som ordretype:

Om det handles 100 000 aksjer i markedet innenfor limiten vil algoritmen prøve å handle 10 000 aksjer. Ordren vil delta i åpnings- og sluttauksjonen, der den forsøker å ta 10 prosent av auksjonsvolumet. Handler i darkpools og kryss som går off market blir ikke medregnet i handlet volum. Algoritmen forsøker å handle passivt (det vil si at den ønsker å ligge på beste bid/offer), men ligger den bak målet om å være 10 prosent av volumet, vil den være mer aggressiv ved å handle i darkpools eller krysse spreaden.

Darkpool

Når du vil søke etter skjult likviditet i darkpools

Darkpool-algoritmen søker kun etter skjult likviditet gjennom å overvåke og handle i ulike darkpools, og kan passe om du ønsker å utføre en større handel i markedet, men ikke ønsker å synliggjøre ordren i ordreboken.

Mer om darkpool

En darkpool er en markedsplass der kjøps- og salgsinteresse ikke publiseres åpent. Det er normalt institusjonelle investorer med store ordrer som handler i darkpools for å unngå å påvirke markedskursen.

Darkpool-algoritmen kan brukes om du skal legge en veldig stor ordre som du ikke ønsker skal være synlig i ordreboken. Du kan også bruke algoritmen til å prøve å «fiske» etter skjult likviditet fra større ordrer. Darkpool-algoritmen deltar ikke i auksjoner, ettersom den ikke handler på åpne markedsplasser.

En risiko ved å bruke darkpool-algoritmen er at det ikke er noen garanti for at handlen utføres.

I Europa handler algoritmen bare midt i spreaden. I USA handler den både best bid-offer og midt i spreaden.

Stealth

Synes ikke i ordreboken og leter etter volum i darkpools

Med en stealth-algoritme vil ikke ordren vises ikke i ordreboken, men leter etter volum i darkpools og gjør handler i markedet når det finnes kjøps-/salgskurser innenfor limit-en som er satt. Stealth kan passe når du skal handle i en aksje med lav likvidiet og lite volum i ordreboken.

Mer om stealth

Stealth er en algoritme som ikke vises i ordreboken men som leter etter volum i darkpool og gjør handler i markedet når beste bid/ask er innenfor limit-en som er angitt for ordren. Stealth kan passe når det er en aksje med lav likviditet med få handler og lite volum i ordreboken, og man ikke vil vises i markedet men likevel ta volumer når det kommer i ordreboken eller i darkpools.

En risiko med stealth er at du kan bli handlet "gjennom" og ordren ikke fylles. Eksempel:

Beste bid er 10 og beste ask er 11, og du ønsker å kjøpe aksjer til 10,5. Dersom det kommer en salgsordre på 10,5 vil stealth-algoritmen kjøpe aksjene. Dersom det imidlertid kommer en salgsordre på 10 fra en selger med et handelssystem som sender ordren direkte til primærmarkedet (lit) og ikke sjekker darkpools, vil du med en stealth-algoritme ikke få solgt aksjene, ettersom salgsordren traff bid-prisen på 10 og handlet til den kursen.

Selgeren så med andre ord ikke din bedre kjøpskurs på 10,5 ettersom selgeren ikke så kursen din. Stealth-ordre risikerer altså å bli handlet gjennom dersom motparter i markedet ikke har tilgang til flere markedsplasser.

VWAP

Når du vil spre ordren over dagen etter et historisk handelsmønster

VWAP (Volume Weighted Average Price) er en algoritme som sikter på å oppnå den volumvektede gjennomsnittsprisen for en aksje i løpet av en dag. VWAP kan passe for å spre risikoen ut over dagen og for større ordre du ønsker at skal handles innenfor en gitt limit.

Mer om VWAP

VWAP (Volume Weighted Average Price) er en algoritme som sprer/deler opp ordren over handelsdagen ut fra et historisk handelsmønster. Algoritmen vil derfor som regel handle mer i børsåpning og sluttauksjonen, i motsetning til over-the-day som sprer ordren ut over dagen i like deler basert på tiden fra ordrelegging og stengning.

Begge algoritmene sprer ordren over dagen, men VWAP følger den volumvektede gjennomsnittsprisen ut fra hvordan aksjen historisk har blitt handlet i løpet av en handelsdag, mens over-the-day sprer ordren i like store deler og handler jevnt over dagen.

VWAP-algoritmen altså sprer risikoen over dagen og handler i auksjoner, og kan minimere prispåvirkning i et normalt marked. Ettersom ordren ikke vises i markedet (lit) er det en risiko for at ordren ikke fylles.

Mer avanserte algoritmer for våre mest aktive kunder

Hos oss får du som trader de mest avanserte handelsverktøyene. I tillegg til algoritmer har vi et bredt tilbud av mer komplekse og dynamiske algoritmer for deg som handler aktivt.

Fyll inn skjemaet så tar vi kontakt for en samtale om hva vi kan tilby deg som trader.

Du kan lese mer om hvordan vi behandler personopplysninger i vår personvernerklæring.

Slik legger du algoritmeordrer

Alle algoritmeordrer har gyldighet ut dagen. For handel i USA kan du legge algoritmeordrer fra klokken 08:00, mens ordrene begynner først å handle klokken 15:30 når de amerikanske børsene åpner. For handel i Norge, Sverige, Danmark og Finland blir algoritmeordrer som er lagt utenfor børsenes åpningstider registrert som en offline-ordre og blir sendt på børs klokken 08:00. I øvrige markeder blir ordrene avvist.

Legg merke til at prisene for algoritmehandel skiller seg fra handel med vanlige ordretyper - se prislisten.

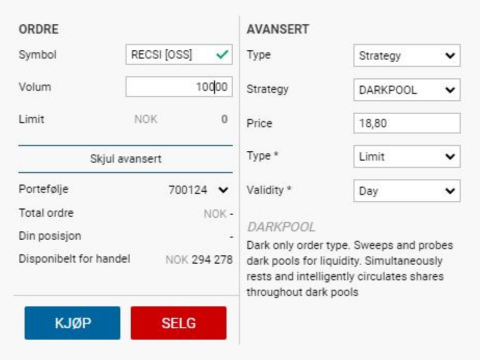

Handels- og analyseplattformen online.paretosec.com

Du finner algoritmene i ordrevinduet under "Algoritmer" når du er logget inn på vår handels- og analyseplattform.

Under "Strategy" finner du de ulike algoritmene, under "Price" fyller du inn kursen du vil handle på. "Type" indikerer at det er en limit-ordre, og "Validity" at ordren er gyldig ut dagen.

.png)

Infront Active Trader

I Active Trader legger du algoritme-ordrer ved å velge «Strategy» i ordrebildet.

Du finner aktive algoritme-ordrer sammen med andre ordrer under «Orders».

Infront Web Trader

Under «Avansert» og «Strategy» finner du algoritmene. Limiten legger du i feltet «Price».

Du finner også en oversikt over dine aktive algoritmeordrer. Du kan både endre volum og limit på ordren samt å slette den på vanlig måte.

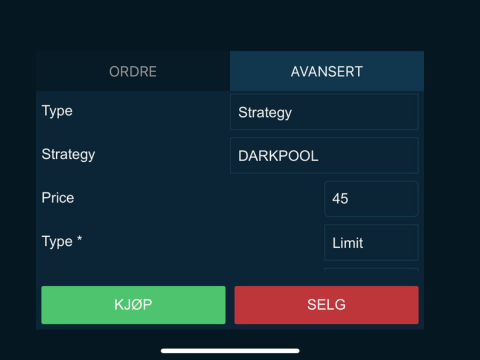

Infront Mobile

Algoritme-ordrene er under «Avansert» og «Type – Strategy». Limiten legger du i feltet «Price».

Aktive algoritmeordrer finner du sammen med andre ordrer under «Orders» i appen.

Kom i gang med Pareto START

Opplev fordelen av å trade hos et fullservice meglerhus

Registrering med BankID på 3 minutter.

Optimaliser din strategi med algoritmer

Informasjonen under ikke er investeringsrådgivning. Formålet er kun å beskrive den respektive algoritmen.

Algoritm | Egenskaper | Passende situasjoner | Potensielle risikoelementer |

|---|---|---|---|

Participate |

|

|

|

Darkpool |

|

|

|

Stealth |

|

|

|

VWAP |

|

|

|

Over-the-day |

|

|

|

Lær mer om de ulike algoritmene

Over the day-algoritme

Over-the-day-algoritmen er en TWAP-algoritme (Time Weighted Average Price) som sprer orden jevnt ut over dagen fra ordreinnleggelse til stengning. Den er med i åpningsauksjonen om ordren er lagt før børsåpning. Det volumet som ikke er handlet i løpet av dagen vil delta i sluttauksjonen. Dersom aksjen handles utenfor limiten, vil algoritmen stoppe ordren. Restordren vil da spres ut over resten av dagen om aksjen handler innenfor limiten på ordren. Er verdien av ordren mindre enn eller tilsvarende 700 dollar vil hele ordren bli handlet med én gang.

Participation-algoritme

En participation-algoritme har som mål å handle en viss prosentandel av volumet i markedet innenfor limiten på ordren. Du kan bruke 10, 20 og 30 prosents participation-algoritmer i våre tjenester. Er verdien av ordren mindre enn tilsvarende 700 dollar vil hele ordren bli handlet med én gang.

Eksempel ved bruk av «Participate 10%» som ordretype:

Om det handles 100 000 aksjer i markedet innenfor limiten vil algoritmen prøve å handle 10 000 aksjer. Ordren vil delta i åpnings- og sluttauksjonen, der den forsøker å ta 10 prosent av auksjonsvolumet. Handler i darkpools og kryss som går off market blir ikke medregnet i handlet volum. Algoritmen forsøker å handle passivt (det vil si at den ønsker å ligge på beste bid/offer), men ligger den bak målet om å være 10 prosent av volumet, vil den være mer aggressiv ved å handle i darkpools eller krysse spreaden.

Ordretype: Darkpool

Darkpool-algoritmen søker kun etter skjult likviditet gjennom å overvåke og handle i ulike darkpools. En darkpool er en markedsplass der kjøps- og salgsinteresse ikke publiseres åpent. Det er normalt institusjonelle investorer med store ordrer som handler i darkpools for å unngå å påvirke markedskursen.

Darkpool-algoitmen kan brukes når du selv skal legge en veldig stor ordre som du ikke ønsker skal være synlig i ordreboken. Du kan også bruke algoritmen til å prøve å «fiske» etter skjult likviditet fra større ordrer. Darkpool-algoritmen deltar ikke i auksjoner, ettersom den ikke handler på åpne markedsplasser. I Europa handler algoritmen bare midt i spreaden. I USA handler den både best bid-offer og midt i spreaden.

Ordretype: Stealth

Stealth er en algoritme som ikke vises i ordreboken men som leter etter volum i darkpool og gjør handler i markedet når beste bid/ask er innenfor limit-en som er angitt for ordren. Stealth kan passe når det er en aksje med lav likviditet med få handler og lite volum i ordreboken, og man ikke vil vises i markedet men likevel ta volumer når det kommer i ordreboken eller i darkpools. En risiko med stealth er at du kan bli handlet "gjennom".

Ordretype: VWAP

VWAP (Volume Weighted Average Price) er en algoritme som sikter på å oppnå den volumvektede gjennomsnittsprisen for en aksje i løpet av en dag. Algoritmen sprer/deler opp ordren over handelsdagen ut fra et historisk handelsmønster.